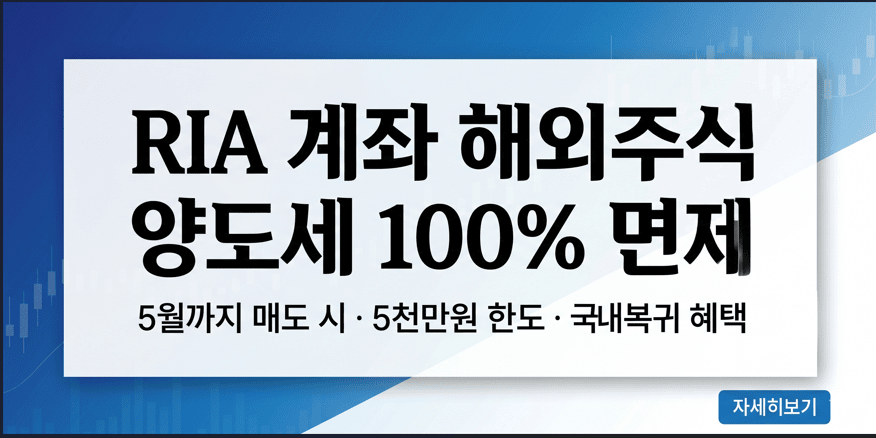

핵심 요약

- 핵심 가치: 해외주식 매도 대금 5,000만 원 한도 내 양도세 최대 100% 면제거든요.

- 필수 선택: 2026년 5월 31일 이전 매도가 가장 유리하더라구요.

- 전략 포인트: 단순 보유보다 RIA를 통한 ‘국내 재투자’가 실질 수익률이 훨씬 높잖아요.

안녕하세요. 투자 전략을 분석하는 입장에서 이번 2026 RIA 계좌는 단순한 세제 혜택 그 이상의 의미가 있다고 보거든요. 이건 국가 차원에서 제공하는 ‘탈출구’이자 ‘재진입로’랄까요? 오늘은 이 계좌를 선택할지 말지 고민하시는 분들을 위해 아주 날카로운 분석 리포트를 준비해 봤습니다.

바로가기

전략 비교 분석: RIA 계좌 vs 일반 과세

보통 해외 주식 팔 때 22% 세금 내는 거 너무 아깝잖아요. RIA 계좌를 쓰면 이 22%를 고스란히 내 수익으로 돌릴 수 있거든요. 특히 농특세 비과세 혜택까지 더해지면 실질 수익률 차이가 꽤 크게 벌어지더라구요.

| 비교 항목 | 일반 계좌 매도 | RIA 계좌 매도 |

|---|---|---|

| 양도소득세율 | 22% (기본공제 250만 원) | 최대 0% (5,000만 원 한도) |

| 재투자 의무 | 없음 (자유 인출) | 1년간 국내 자산 유지 필수 |

| 체감 수익 | 세후 금액만 재투자 가능 | 세전 금액 전체 재투자 효과 |

핵심 리스크 점검

시나리오 A: 유동성 부족 리스크

급전이 필요해서 1년 안에 RIA 계좌 원금을 인출하는 순간, 받았던 혜택을 다 뱉어내야 하거든요. 이게 생각보다 무서운 게 가산세까지 붙으니까 정말 여유 자금으로만 진행하셔야 하더라구요.

시나리오 B: 타 계좌 혼용 리스크

ISA나 연금저축에서 해외 ETF를 무심코 샀다가 RIA 혜택이 깎이는 경우를 많이 봤거든요. 올해는 내 포트폴리오 전체를 ‘국내 모드’로 세팅해야 실수를 안 하시잖아요.

단계별 실행 전략

- 1단계 (지금 바로): 2025년 12월 23일 보유 주식 중 수익이 가장 큰 종목을 선별하셔야 하더라구요.

- 2단계 (5월 말까지): RIA 계좌로 입고 후 전량 매도해서 100% 공제 막차를 타는 게 핵심이잖아요.

- 3단계 (이후 1년): 환전된 원화로 우량한 국내 주식이나 배당 펀드를 사서 엉덩이 무겁게 버티시면 되거든요.